Japan Renewable Alert 53

Energy & Infrastructure Alert

April.20.2021

発電側課金の議論の現状と今後の展望

English: Generation Charge: Current Discussion and Future Outlook

発電側課金をめぐっては、2019年8月7日付け弊所Japan Renewable Alert 42配信以降大きな変更がありました(同Alertにおいては「発電側基本料金」の名称を用いていますが、本Alert以降は、現状の議論に合わせ「発電側課金」の名称を用います。)。発電側課金は、FIT電源を含む全ての電源に適用され、操業期間中は継続的にその負担が生じることとなりますので、再エネ発電の開発や操業に携わる事業者及び投資家の皆様にとって、収益性を左右する重要なポイントとなります。最近、改めて事業者の皆様からお問い合わせいただくことが増えましたので、本Alertにおいては、現時点における発電側課金の議論を概観します。

1. これまでの議論

一般送配電事業者が徴収する託送料金は、これまで需要側のみが負担することとされてきましたが(小売電気事業者が支払い、最終的には需要家が小売電気事業者に支払う電気料金に反映されます。)、電力需要の減少が見込まれる一方で分散型電源が増加することに伴う系統の増強も必要とされる中、発電側課金の導入が2018年に決定されました。系統整備費用に占める固定費の割合よりも託送料金に占める基本料金の比率が低いというミスマッチを緩和するという狙いもあり、発電側課金は、議論の当初から、発電所の容量(kW)ベースでの課金が前提とされていました。

また、2018年当時は、発電側課金導入による新たな負担の影響に関し、経産省の電力・ガス取引監視等委員会(以下「取引監視委」)の審議会(送配電網の維持・運用費用の負担の在り方検討ワーキング・グループ(以下「送配電網WG」))では、以下のような整理がされました。すなわち、発電側課金の導入により、発電側は新たな負担をする一方で、需要側の託送料金はその分減額されることとなるところ、非FIT電源(発電者から小売電気事業者に電気の卸供給がされます。後掲4(1)の図参照)については、発電側の新たな負担は、取引所取引や当事者間交渉の中で卸料金に転嫁されることになると想定され、既に締結されている相対契約については、発電者のみが負担を抱えることとならないよう、ガイドラインを制定して適正な契約変更を促すこととされました。一方、FIT電源については、FIT期間中はあらかじめ定められた固定価格で買い取られるものであるから、非FIT電源と異なり、発電側に生じる新たな負担を転嫁することができない制度であると整理され、既存FIT電源については契約変更の方法によることはできず、別途、調整措置について検討する必要があるとされました。なお、発電側に生じる新たな負担(小売側にとってはこれまで負担してきた託送料金の減額分)は、kWh換算で全電源・全国平均約0.5円/kWhとなるとの試算が経産省の資料に示されています(実際には一般送配電事業者ごとに異なるものとなります。また、上記数値は2015年の実績値を踏まえた簡易な試算に基づくものであることに留意が必要です。)。

上記調整措置については、2019年8月7日付け弊所Japan Renewable Alert 42に記載のとおり、2019年夏に経産省の審議会(再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(以下「大量導入小委」という。)で議論がされましたが、委員の意見が割れました。これらの意見は、大要、(1)全FIT電源について調整措置を講じることを検討すべきとする見解、(2)FIT制度導入初期においてFIT価格の算定に当たって想定IRRが高めに設定されたFIT太陽光案件(FIT価格29円/kWh以上のもの)には調整措置を講じず、他のFIT電源には何らかの調整措置を検討すべきとする見解、(3)全FIT電源を通じてそもそも調整措置の必要性を慎重に検討すべきとする見解に大別されます。上記Japan Renewable Alert 42配信後に公表された大量導入小委の第3次中間整理(2019年8月20日。以下「第3次中間整理」)では、この点について、基本的には上記(2)の立場を示唆しつつも、(1)も(3)も排除しないような文言にまとめられました。

2. 上記整理に対する批判

2018年当時、送配電網WGでは、全電源に容量ベースで負担を求める発電側課金の制度が「公平」であるとされました。しかし、発電事業は電力量(kWh)に応じた収益を基本とするところ、容量(kW)ベースの課金は、設備利用率の低い変動性再エネ電源(太陽光・風力)に対し、火力電源に比べて重い負担を課すこととなります。従来型電源の持つ外部コスト(気候変動や大気汚染への影響)を一切捨象し、設備利用率のみに応じて有利・不利の差が生じる制度とすることは、新技術の電源を不利に扱うことと等しいともいえ、こうした観点から送配電網WGの上記のような「公平」性の考え方に問題を提起する指摘もあります。

また、上記Japan Renewable Alert 42配信後、日本の再エネ導入に貢献してきたFIT電源に携わる事業者及び投資家からは、売電価格を保証するものであるという政府のFIT制度についての説明を実質的に覆すものであるとして、強い反発の声が多数上がりました。

第3次中間整理の後、調整措置に関する議論を引き継いだ経産省の調達価格等算定委員会においても、委員の間で意見が割れ議論が収斂しませんでした。委員の1人からは、国は買取価格を約束したのにすぎず、その後のコストが不変であることまで約束したわけではない旨の発言があった一方、別の委員からは、FIT制度が、定められた条件で買い取られるという投資環境を保証することにより、民間投資を活用して再エネ導入を推進するという制度であることを踏まえる必要がある旨の発言がされました。

発電側課金の導入時期については2023年という予定が示されましたが、発電側課金導入に伴う既存FIT電源の取扱いは定まらないままとなっています。

3. kW課金からkW課金とkWh課金の併用への転換

このような状況の中、2020年7月3日、梶山経済産業大臣から、基幹送電線(原則として各エリアの上位2階級の送電線を指します。)の利用ルールを見直すこと、そして、これと整合的なものとなるよう発電側課金の在り方を見直すことを事務方に指示した旨の発言(以下「大臣発言」)がされました。これまでの送配電線に関するルールを再エネの導入拡大に資するように変革するという大きな転換を示す発言といえます。その後、2020年10月26日には、菅内閣総理大臣が、所信表明演説において、日本が2050年にカーボン・ニュートラルを達成することを宣言し、同年11月には、再エネの導入促進のための制度改革を省庁の所管を超えてスピーディーに実現するため、内閣府において、河野特命担当大臣の下に「再生可能エネルギー等に関する規制等の総点検タスクフォース」(以下「再エネTF」)を開催することが決定されました。

基幹送電線については、ノンファーム接続が全国的に導入されることとなりました。これまでは、系統に接続する者が容量(kW)ベースで権利を確保するというファーム接続が前提とされていましたが、全ての電源がファーム接続をするという前提の下では、送電線の混雑が生じることのないように送電設備を増強する必要が容易に生じ、連系のために多大な時間と工事費を要し、新規電源の参入にとって大きな障壁となっていました。ノンファーム接続は、送電線に混雑が生じた場合には出力制御を受けることを前提に接続するというものであり、既存送電設備を効率的に利用することで上記障壁に対処するものといえ、2021年1月13日から全国的な運用が開始されています。なお、ノンファーム接続を導入することに伴い、送電線の混雑を処理するためのルールを定めておく必要がありますが、先行して接続した電源から優先的に権利を確保するというこれまでの「先着優先ルール」を改め、再エネなどの限界費用の低い電源を競争力の劣る既存電源に優先して逆潮させるというメリットオーダー方式に転換する方針が示されています。

このように発電所の連系が容量ベースで確保される制度が変革される中、2021年1月25日に開催された取引監視委の下の審議会(制度設計専門会合(以下「専門会合」))では、再エネTFにおける指摘も踏まえ、発電側課金を容量ベースで課す(kW課金)という従前の方針を転換し、容量ベース(kW課金)と電力量ベース(kWh課金)を併用するとの方針が示されました。kW課金とkWh課金の比率については、まずは1:1で開始し(すなわち、発電側課金により回収する系統整備費用のうち、半分をkW課金で、もう半分をkWhで回収する。)、制度開始後必要に応じ適宜見直していくとの方向性が提案され、概ね委員の合意が得られました。なお、上記転換前は全国平均で月150円/kW程度のkW課金とされていましたが、上記転換により、kW課金について月約75円/kW(kWh換算で約0.25円/kWh)、kWh課金について約0.25円/kWhと想定されています。

さらに、FIT電源についての調整措置などの発電側課金の導入によって発電側に新たに生じる負担の調整に関しては、2021年3月2日の第57回専門会合において議題に挙げられました。この点についての現時点における議論の概要は、次項のとおりです。

4. 調整措置に関する議論の現状

供給電力量当たりの発電側課金は、前記のとおり、全電源・全国平均で約0.5円/kWhと試算されており、需要側(小売電気事業者)の負担する託送料金はこの分だけ減額されることとされていますが(前記同様、具体的な金額は一般送配電事業者により異なり、また、2015年実績値を踏まえた簡易な試算に基づくものです。以下も同様です。)、設備利用率の低い変動性再エネ電源については、これより大きな負担が生じるものと考えられます。具体的には、設備利用率14%の想定で約1.0円/kWh、設備利用率23%の想定で約0.7円/kWhと試算されます(上記転換前は、それぞれ約1.5円/kWh、約0.9円/kWh)(以下、発電側課金により発電側に生じる負担のうち、託送料金減額分に相当する全電源が平均的に負担する部分を「平均負担」、これを超える部分を「超過負担」といいます。)。

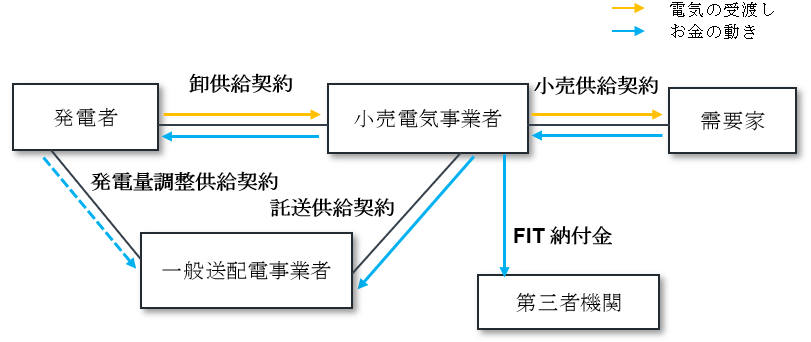

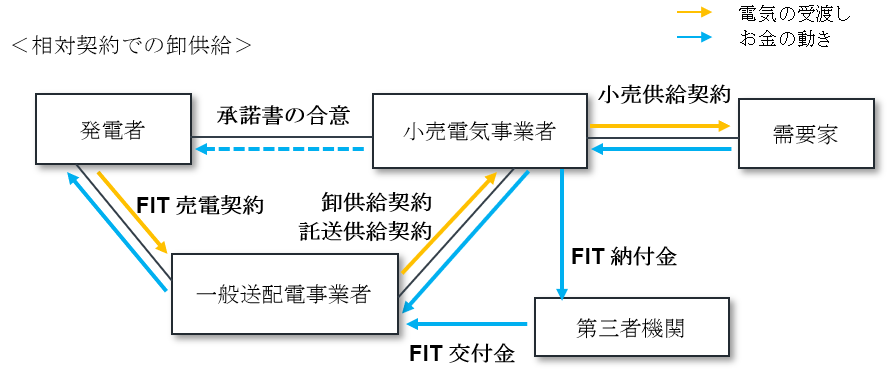

(1) 非FITの既存相対契約

非FIT電源の既存相対契約(基本的な契約関係は下図参照。発電者にとってのオフテイカ―は小売電気事業者)に関しては、発電者と小売電気事業者との見直しの協議が適切に行われるよう、ガイドライン(以下「転嫁ガイドライン」)を策定する方針が示されています。転嫁ガイドラインでは、(1)発電事業者における発電側基本料金の増額想定分、小売電気事業者が負担する託送料金の減額想定分等の情報を適切に共有し、公平を旨として協議を行い、相対契約に基づく取引金額を見直すこと、(2)特に小売電気事業者の需要側託送料金減額分(約0.5円/kWh)は、発電・小売間の取引価格に適切に充当されるべきことを定め、(3)仮に事業者間での転嫁についての協議が不適切であった場合等においては、既存相対契約の見直しに関連する紛争解決の仕組みを利用できるとの考え方が示されています(第57回専門会合の資料4(こちらを参照)の19頁)。

ただ、転嫁ガイドラインは一律に一定額の価格転嫁を義務付けるものではない上、発電側課金の導入によって市場価格に実際に平均負担分の上昇が生じるのかは不透明です。このように、転嫁ガイドラインについては、実際の運用に当たってどの程度実効性があるのか、既存相対契約における適切な価格をどのような基準で判断するのかは、必ずしも明らかではありません。

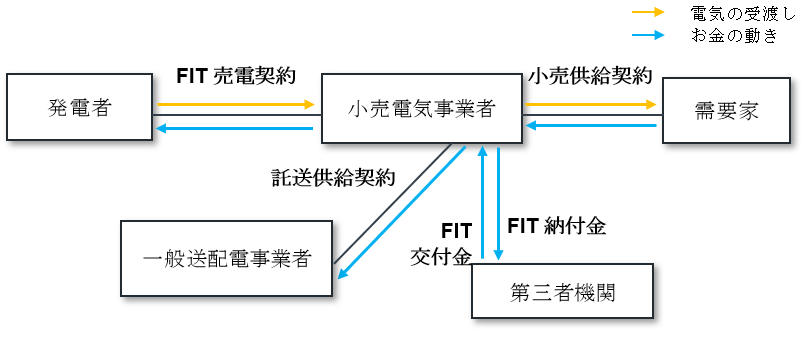

(2) FIT小売買取

FIT電源からの電気の買取りについては、基本的に、2017年3月31日までに電力受給契約が締結されたものについては小売電気事業者が買い取る「小売買取」が、2017年4月1日以降に電力受給契約が締結されたものについては一般送配電事業者が買い取る「送配電買取」の仕組みが取られています。

既存のFIT小売買取(基本的な契約関係は下図参照。オフテイカ―は小売電気事業者)については、2019年12月17日の第44回専門会合及び2021年3月2日の第57回専門会合において、非FIT電源と同様に転嫁ガイドラインの適用対象として、FIT価格とは別に価格を上乗せすることで、少なくとも平均負担については小売電気事業者から発電者に追加的に支払われるとの考え方が示されています(第57回専門会合の資料4の19、24頁参照)。超過負担についての調整措置は、更に経産省及びその審議会において検討されると予想されます(第57回専門会合の資料4の28頁参照)。

また、FIT制度において、買取義務者は、第三者機関から、FIT交付金として、FIT買取費用から「回避可能費用」を差し引いた額に所定の項目を加算・減算した額の支払を受けるところ、回避可能費用は原則として卸市場価格に連動しています。発電側課金が導入された場合、これにより卸市場価格が上昇することでFIT交付金の額が減少し、小売電気事業者が価格転嫁に応じるための資金は託送料金減額分よりも少なくなる可能性が指摘されています。調整措置の検討に当たっては、こうした小売電気事業者における転嫁資金の不足についても検討される必要があるとされています(第57回専門会合の資料4の24頁参照)。

なお、調整措置の財源は、賦課金方式により賄われることも考えられます。すなわち、FIT電源のオフテイカ―は、FIT電源に支払ったFIT価格のうち一定部分について第三者機関から「交付金」の支払を受けられますが、その財源は、小売電気事業者が「納付金」として納入した金額によって賄われており、この「納付金」は、需要家が電気料金の一部として小売電気事業者に支払う「賦課金」を原資としています。調整措置についても、このような賦課金方式で財源を賄うことが考えられますが、その場合には法律改正が必要となる可能性があるほか、新たな賦課金の導入に否定的な意見も強く、最終的な決定までに議論が難航することも予想されます。

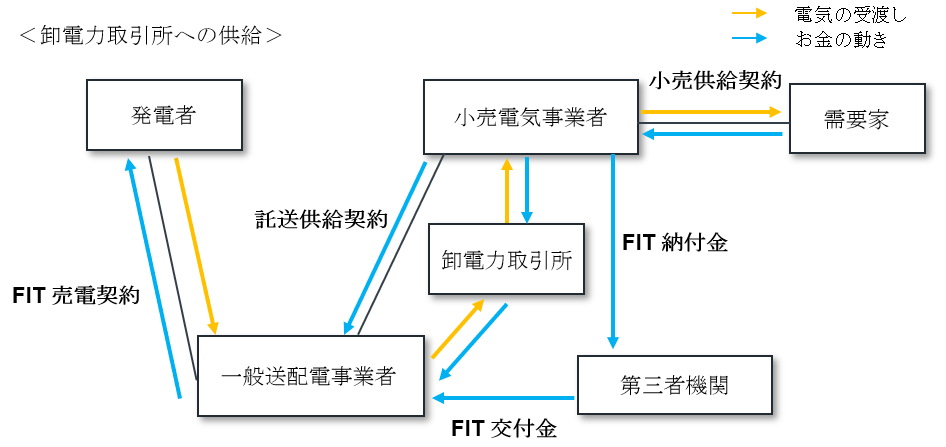

(3) FIT送配電買取

FIT送配電買取(基本的な契約関係は下図参照。FIT電源のオフテイカ―は一般送配電事業者。一般送配電事業者は、取引所取引又は相対契約を通じて小売電気事業者に卸供給をする。)においては、FIT電源に対するFIT価格の支払は一般送配電事業者からされており、転嫁ガイドラインが想定する発電側から小売側への平均負担の転嫁の議論が直接には妥当しません。FIT送配電買取における平均負担及び超過負担についての調整措置は、今後更に経産省及びその審議会において検討される予定です(第57回専門会合の資料4の26、28頁参照)。

なお、調整措置を講じる場合、賦課金方式の採用も考えられますが、賦課金方式による場合には法律改正が必要となる可能性があること、新たな賦課金の導入に否定的な意見もあることは、前記のとおりです。もっとも、平均負担分については、一般送配電事業者が発電者に上乗せして支払い、小売電気事業者への売電価格(卸供給価格)に反映させることで、賦課金方式によらないスキーム(いわば「間接転嫁」方式)も考えられるところです。

5. 今後の展望

以上のとおり、発電側課金に関しては、再エネ導入に資するような方向での議論の転換がありました。これは業界の声に沿った転換であり、望ましい方向ではあるものの、既存FIT電源における発電側課金導入に伴う影響を減殺する措置についてはいまなお見通せない状況が続いていますし、非FIT再エネ電源への負の影響に対する措置については議論がされていません。関係する事業者や投資家は、引続き議論の行方を注視するとともに、直面する実情を適切に訴えていく必要があります。

政府は、昨年来、2020年7月の大臣発言、同年10月のカーボン・ニュートラル宣言、同年11月の再エネTFの設立などを通じて、再エネの導入拡大を推進するメッセージを発し続けており、日本における再エネ関連事業は今後も拡大していくものと予想されます。一方で、発電所の開発や賦課金による需要家の負担に対する批判も根強くある中で、様々な意見を踏まえつつ、系統、土地、環境価値、電力市場制度等に関する様々な制度改正についての議論が同時並行的に進められています。関連諸制度が複雑に変革されていく中で、その内容を把握しつつ、必要に応じて現場の声を届けることが一層必要となります。