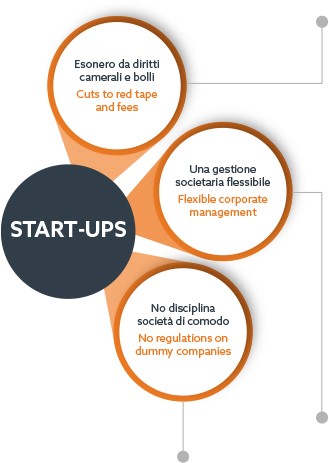

Alle Start-Ups non si applica la disciplina delle società di comodo e la disciplina delle società in perdita sistematica.

- Le Start-Ups non devono effettuare il test di operatività per verificare lo status di società (operativa o non operativa).

- Per le Start-Ups non scattano le penalizzazioni fiscali previste per le cosiddette società di comodo (aliquota IRES maggiorata – base imponibile IRAP rideterminata).